金融庁が発表した2,000万円問題。

2019年6月に、金融庁から、金融審議会 市場ワーキング・グループがまとめた「老後資金の必要額は2,000万円」とする報告書が提出されました。

このことが、メディアにより湾曲された状態で報道され、日本中で大きな話題になりました。

識者というか、普通の人であれば、至極当たり前の内容で、あくまで事例においても、いろんなケースがあるからと問題としてとらえないレベルのものでした。

が、一般国民を甘く見てはダメです。

この報道で、年金だけでは生活できないと気づいて、慌てて騒ぎ出した一部の国民。

通常であれば、政府も「アホか!」って一蹴すればいいものをメディアもこれに乗っかったため、大騒動となりました。

挙句の果てに、麻生財務大臣がこの報告書を無かったことにしました。

もうお粗末としか言いようがない。

自分が将来いくらぐらい年金を受給できるのか。

大抵理解できていると思うんですがね。

で、今時点の生活費と比較すれば、容易にわかることなんですが。

もう呆れるしかありませんが。。。

2,000万円問題はなぜ騒動になったのか

なんでだろうって、不思議に思いますね。

いろいろ説はあります。

ニュースなどで大々的に報道され、年金だけで生活できないのか!って、国民が騒ぎ出した。とか。

麻生財務大臣が、偉そうに、2,000万円は貯めないとダメだ!って上から目線だったからだった。とか。

まあ、メディアは、反与党だから、批判できるならなんでも利用しようと過激に報道したせいかなって。

そもそもニュースで取り上げるほどの内容ではないはずですからね。

ほとんどの国民はニュースやワイドショー(どちらかというとこっちだろう)から情報を得ますから、ワイドショーで「けしからん!」ってなると、それに同調するように国民も怒り出します。

ホリエモンが、デモについて「バカばっか」とツイートし、炎上しましたね。

年金制度は、今後変わることもないし、今後増えることもない。

制度として、自分で運用したものを自分で受け取る方式にすると、納得感はあるかもしれないが、制度変更に600兆円という莫大な費用がかかるのと、格差が余計に広がるという問題がある。

だから、絶対に今の年金制度は変わらない。

で、少子化の今、保険料を支払う労働者が減り、受給者が高齢化で増えるんだから、受給できる年金は減るしかない。

それはもう仕方ないし、デモしたぐらいで変わりようがない。

奈良にある名阪国道の名阪上野ドライブインが営業停止となるそうだ。

名阪国道は、検索すると危険!というキーワードが出てくる、日本で珍しい道路だ。

何が言いたいかというと。

その名阪国道を走るドライバーの運転が下手くそで、事故が多いから、悪評が立ち、道路自体が廃れていく。

自分達の運転で、自分達が使う道路が、使いづらくなっていく。

日本も、自分達が少子化を加速させているのに、年金が減らされると文句を言う。

もちろん、政治が子育て政策を怠ったからだというのもあるが、若者は投票に行かず、老人たちばかりが投票に行き、老人に都合のいい政策ばかりを優先させてきたからだ。

なら、若者がもっと選挙に行き、子育て支援に積極的な政治家を選べばいい。

それをしないんだから、自分達の年金が減っても、これはもう、今後どうしようもないことだ。

だから、ホリエモンが言うように、デモしてる奴らはアホだ!と。

そんな暇があったら、働けと。

金融庁が報告したモデルケースでは

話を金融庁が公表したレポートに戻すと。

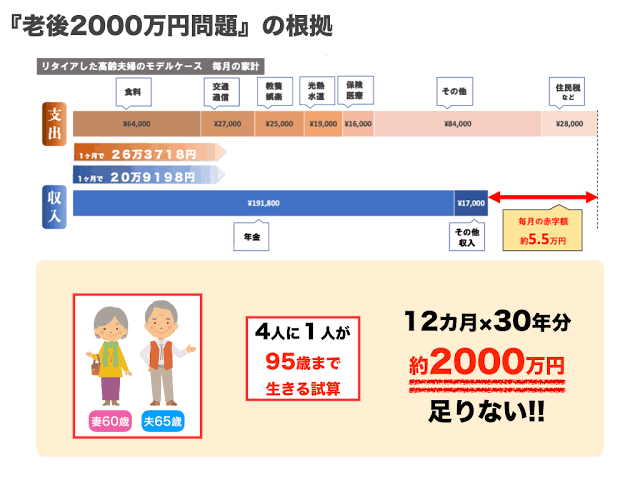

まず、老後資金に2,000万円が必要とされる根拠は。

「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では、毎月の不足額の平均は約5万円であり、まだ20〜30年の人生があるとすれば、不足額の総額は単純計算で1,300万円〜2,000万円になる。」

出典:金融庁審議会 市場ワーキング・グループ報告会「高齢社会における資産形成・管理」

まぁ、単純に、毎月5万円程度不足すると。

それを今後死ぬまで積み上げると、このぐらいの金額になるよって言うことです。

お年寄り夫婦の例でいうと。

平均的な収入は、月約20.9万円。

支出の平均は、月約26.4万円。

その差は、月あたり、約5.4万円となります。

月の支出が26万円。

年収で言うと、300万円ちょい。

これで言うと、確かに平均的だと言えなくはありませんが。

しかし、この支出26万円と言うのは、持ち家だとか、住んでいる地域だったり。

あと、年を取れば支出はどんどん減っていくこともあるし、病気で出費が嵩むこともありますから、一概には言えません。

ただ、言えるのは、年金だけで生活すると言うのは、普通に考えて厳しいと思っていた方がいいと言うことです。

年金だけが頼りというのは、そもそも少し楽観的すぎます。

自営業の方は、国民年金だけだから、さらに受給額は下がります。

個別に年金積立をする必要があります。

また、厚生年金においても、働いているときの給与が基準となるため、もらえる人ともらえない人で結構な差が出てきます。

だから、そもそもこのレポートを真剣に受け止める必要なんてないんです。

自分の場合はどうかなって、自分でシミュレーションするしか。

なのに、情報を鵜呑みにする人が、大騒ぎしていたんです。

なんだかなって、ホリエモン同様思いますね。

月10万円の不就労収入があれば

ただ、年金だけで生活できないというのは、ほとんどの人が受け入れないといけない事実です。

では、どうすればよいか。

それが投資です。

運用して、なるべく資産を作っておくんです。

それが必要なんです。

政府も実はこれが言いたかったんですよね。

「貯蓄より投資」

正直周りの人に聞いても、NISAを利用している人が少ないのにびっくりします。

20%の税金が免除されるんですよ。

例えば、運用益で20万あった場合、通常税金で4万円が引かれるところ、免除されるんです。

これ、利用しない理由がわからないってなりますが、そもそも投資していない人にとっては、その20万円の利益もないんで関係ないってことなんでしょう。

話を戻すと。

では、年金で不足する分はどうするか。

投資で資産を増やしておきましょうっと。

もっといいのは、マネーマシンを作り、生涯お金が入ってくる仕組みを作っておけば、毎月年金とそのマネーマシンが生み出す利益で生活していくことです。

マネーマシン。

なんか怪しい言葉ですが、簡単にいうとほっといても勝手にお金を生み出してくれる仕組みのことです。

例えば、株式投資の配当金。

家賃収入。

為替の金利。などです。

(家賃収入については、個人的にお勧めしませんが一般的という意味で挙げておきますが。)

配当金なんて、最たるものですよね。

株式を持っているだけで、年2回程度配当金をもらえる。

私も高配当銘柄に投資していて、現段階で年間10数万程度の配当を受け取っています。

(もっともっと増やしたいので、徐々に追加購入している段階です。)

さて、このようなマネーマシンにより、月10万円程度収入があれば、どうでしょう。

これはかなりいいですね。

月10万円。

金融庁が出したレポートでは、不足分は月5万円ということでしたが、10万円あれば余裕ですね。

賃貸の場合でも、この収入だけで賃貸料はカバーできるということになります。

若い時に住宅ローンを組んで、資産運用できないという状況を嫌い、資産運用していたなら、作った資産と年金で余裕のある生活はできると思います。

もし、そのまま10万円が使えるなら、1日あたり3,300円使えることになります。

1日3,000円って。

外食でも1,000円あれば、普通に食べれます。

3食外食でも、食費は賄えるってことになります。

これは大きいですね。

食については、もう飢えることがないってことですから。

(あくまで、住が保証されているというとき)

どうやって作るマネーマシン

さて、マネーマシンって言っても、どうすればいいんだって話になりますよね。

さっきいった配当金にしても、月10万円の配当を貰おうとすると、配当利回り税抜き後3.5%とすると、4,200万円程度必要となります。

(税20%を引いた後、年間120万円の配当を受け取るには)

もし住宅ローンがあったら絶対無理ですよね。

不動産投資。

これは正直お勧めしません。

怖いですから。

あとは、ブログでの広告費とか。

何かスキルを持っていれば、それを活用するとか。

なんか、それって不就労収入と言いつつ、結構働いているなって感じですね。

そこで今時点でお薦めするのが、FXの自動売買。

きちんとしたFX会社が提供している無料の自動売買ツールもあります。

うまく管理していけば、そこそこ稼げます。

もちろん、レバレッジは低めで、リスクを低く設定しておかないといけませんが。

今、試験的にFXの自動売買ツールを運用しています。

本当に問題ないかということを検証しています。

リスクなんてのは、通常ではなかなか判断できないので、結構長いスパンで検証する必要があると思っています。

だから、まだ本当に心から推奨するまではいってないのですが、もし自信が出てきたら、推奨したいと思います。

今は、まぁ検証状況を報告するだけです。

↓ Noteで公開中。

これで月10万円の不就労収入が得られれば、もう老後は買ったも同然です。

月10万円。

国民年金でいうと、1.6人分となります。

年間120万円が上乗せで受給されるイメージです。

これはでかいです。

どうですか。

みなさんも、空いている時間で不就労収入、マネーマシンについて検討されてみては。