NISA(ニーサ)。

信じられないことに、この制度を使っていない人が結構いるんですよね。

普通の投資で取られる約20%の税金が非課税になるという制度。

ある意味、20%得するという制度にもかかわらず、使っていない人が多いのはなぜなんでしょうね。

一人一口座なので、今時点でNISA口座が1,800万口座ぐらいなので、使っていない人がいかに多いか。

まぁ、そういうことも含めて、2024年から開始される新NISAについて、今回は少し書いてみようかと。

NISAとは

まず基本的なところから。

読み方は、ニーサです。

NISAと書きますが、これはイギリスのISA(Indevidual Savings Account)の日本版ということで、頭にNipponがついたものです。

なぜ、Japanでないのか。。。

まぁそれは置いといて。

ISAとは、日本語で言うと、個人貯蓄口座となります。

NISA口座で得た収益は、非課税となります。

この制度は2014年に開始されました。

NISAとしての種類は3種類あります。

一般NISAと、つみたてNISA、ジュニアNISAです。

基本的には、NISA口座を開設しますが、開設できる期間は決まっています。

またNISAの種類により、年間に使用できる上限額と、非課税の期間も異なります。

この口座で売買されたものに対しては、非課税となります。

20.315%が0%となるということです。

このNISA口座は、一人につき一口座しか作れません。

証券会社が別だからといって、複数作れるということはありません。

NISAは少額専用

説明を読んでいるとわかるんですが、年間40万円とか、120万円って、少し少なくないですか。

一般NISAでも、年間120万円です。

月10万円買えるぐらいです。

この上限額は、10万円株を購入し、その株を売ったからといって、また10万円分使えるかというと、そうではありません。

60万円の株を買い、株価が上がったので売却しました。売却益は非課税です。

次また60万円で株を買い、また売りました。

で、もうそれ1年分の枠を使い切ったことになります。

来年になるまで、NISA口座では、株を買うことができません。

したがって、通常の口座で売買することになります。

そちらでは、当然、売買益や配当金が出たら、20.315%の税金を支払う必要があります。

(支払うといっても、証券会社が自動的にとっていくんですが。)

だから、NISAは、以外と富裕層の人は使っていないようです。

取引する額が違いすぎて。

新NISAとは

まず、一般NISAは、2023年で終了します。

その後、新NISAに切り替わります。

新NISAは、新たに2024年から2028年まで投資することが可能となります。

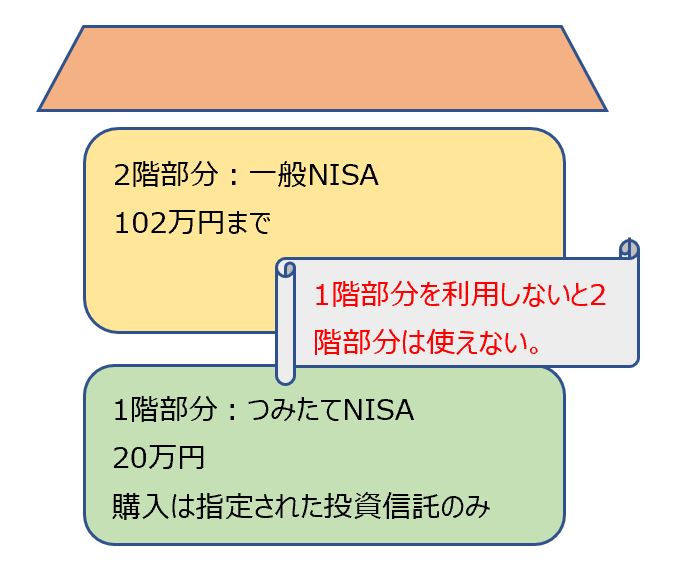

新NISAの特徴は、2階建て方式となることです。

1階部分は、つみたてNISAとなります。

2階部分は、今までの一般NISAと同じです。

それぞれには制限枠が設けられており、1階部分は、20万円まで。

2階部分は、102万円までとなります。

基本的には、1階部分を使わないと、2階部分は使えません。

1階部分は、つみたてとなります。

また購入できるのも決められた投資信託のみとなります。

1階部分の枠である20万円は、全て使い切る必要はありません。

何か、つみたてにより、投資信託を買えば、2階部分を使用することができます。

ただし、今まで一般NISAを使っていた人や、上場企業の投資経験者は、届出を出せば、2階部分のみ使用することが可能となります。

ただし、そういう2階部分のみ使用する人は、2階部分を使用し、購入できるのは個別株のみとなります。

また、上限は、120万円ではなく、102万円となります。

メリットが減る

NISAはいいよって、最初に言っていましたが、新NISAではどうか。

まぁ、非課税になるんで、使わない手はないんですが。

しかし、なんとも使いづらいって感じがしますね。

一般NISAから、ロールオーバすれば、新NISAに移行はできますが。

投資信託の積立はもうやってるし。

枠は120万円から102万円に減るし。

なんかいいところないって感じがしますが。

これは、積立てをさせたいっていうのが、ビシバシと伝わってきますよね。

長期保有、長期運用で、堅実にやりましょう!っていうのが。

今年分のNISA枠は半年持たずに使い切ってしまいました

実は、今年分はもう使い切ってしまいました。

通常は、投資信託のつみたて分と、外国株式の配当金で購入する分だけに使うつもりだったんですがね。

何度か、投資信託のスポット購入をすると、もうほとんど使い切ってしまいました。

FXの保証金の一部を投資信託に移すときに、NISA口座を使えない状況となっています。

特定口座にするしかないです。

まぁ、売買を頻繁にすることはないので、少ない配当金程度ですから、ほとんど影響はありませんから。

何か緊急事態があり、売却するときに、20%の税がひかれますが、その時には通常のNISAも期限が切れている可能性もありますから。

まぁ、あきらめるしかないですね。

これは、特例と言う感じですから。