ちょうど、今の日本の状況を如実に表している記事がありました。

これは本当に納得というところで、日本の悪い慣習が問題を大きくしているって。

これは一体なんなんでしょうね。

この問題は、アメリカではなかなか起きなさそうです。

なぜなら、根本的にいろいろ日本と違うからです。

子供が親の資産に頼る

これってどうなんでしょうか。

いつも思います。

なんで、親の資産を子供が頼るのか。

これ酷くないですか。

親は、自分の老後のために資産形成しているのに、それを子供が自分の都合でねだるって。

子供は親の老後の生活のことを心配して、親の資産を減らそうなんて思わないはず。

しかし、この記事のように、親に支援を依頼するって。

本当おかしいと思います。

もちろん、親として子供の助けをしたいという善意もあるでしょう。

それはそれでいいんです。

しかし親は、親で自分の生活に支障をきたさない程度で支援するべきです。

支援のせいで、自分の生活が苦しくなるようなことをしては、絶対ダメです。

アメリカとかでは、こういうことってどうなんでしょうか。

いろいろ調べても日本ほどはないようです。

そもそも個々が自立していますから。

小さい頃から、子供部屋で一人で寝るように、自立を促す国民性ですから。

この記事にあるように、子供が親に生前贈与を提案する。

まじで信じられないです。

なんでそんなことを子供がいう権利があるのか。

親の資産については、助言することはあれ、それを期待してはいけない。

個人として、自分で必要な資産は自分で作る。

それが当たり前だろう。

親だってそうだ。

子供が可愛いかろうが、孫が可愛だろうが、お金は自分のために使うべきだ。

(子供が成人してから。)

それでも余った資産で、子供たちにたまにご馳走すればいいと。

子供に生前贈与して、自分の暮らしが苦しくなるなんて、もう茶番でしかない。

インフレに弱すぎる資産形成

次の問題がインフレに弱すぎるということ。

インフレは、もうず〜〜〜と前から、日銀の黒田さんとか政府が言ってきたことですよね。

目標インフレ率2%って。

そうすると、少なくとも年間で2%ずつ、物価が上がることを想定しておくべきです。

その穴埋めに、給与って思う人いないでしょ。

日本は終身雇用制度がまだまだ残っているため、そんなに給与は上がるわけありません。

一度上げると、下げれないからです。

なら、それを見越して、収入を増やすしかありません。

給与がダメなら、それはもう運用で増やすしかないです。

日本人の資産形成は、貯金がほぼ多数です。

これは、インフレに非常に弱いんです。

だって、今の預金の金利は、メガバンクで0.001%ですから。

2%のインフレと比べても、2,000倍の差があります。

とても追いつけませんよ。

従って、2%以上で資産を増やす必要があるんです。

普通に考えると2%以上で資産を増やすって無理だ!って思うでしょう。

しかし、例を上げると、インデクス投信は、年利7%程度は達成していますよ。

不就労収入がない

あと、重要なのは不就労収入です。

不就労収入と言われても、そんなん何かわからへんっていう人が多いかもしれません。

不就労収入。

読んで字の如く。

何もしなくても、収入として入ってくるもの(または資産として増えていくもの)

一番最初に思いつくのは、株式投資での配当金ですね。

桐谷さんとか有名ですよね。(←この人は、優待券の方か。)

配当金は、株を持っていれば、ほっておいても勝手に入ってくる収入です。

まぁ、銀行に預けた時の金利もそうですが、0.001%じゃ無いと同じですが。

もし、勝手に収入が入ってくるとなれば、インフレで多少物価が上がっても、それで十分カバーできますよね。

私は、不就労収入をある程度確保しています。

今後も増やしていく予定です。

年金2,000万円問題で発覚した不足分ぐらいは、不就労収入で賄えると思います。

投資信託の評価益は、毎月確実に入ってくるものではないので、含めていません。

長期運用で、長い目で見ると増えているというものなので。

こういう不就労収入を増やすという感覚が、日本人にはないんですよね。

徐々に増えてきているとは思いますが、働き盛りのサラリーマンでも、なかなか少ないですよ。

アメリカとの違い

アメリカ人は、年を重ねるごとに資産は増えていきます。

すごいですね。

それに比べて日本は。

60歳代から70代に向けて、資産は減少していきます。

なぜなら、日本人の資産は貯蓄がメインで増えていかないからです。

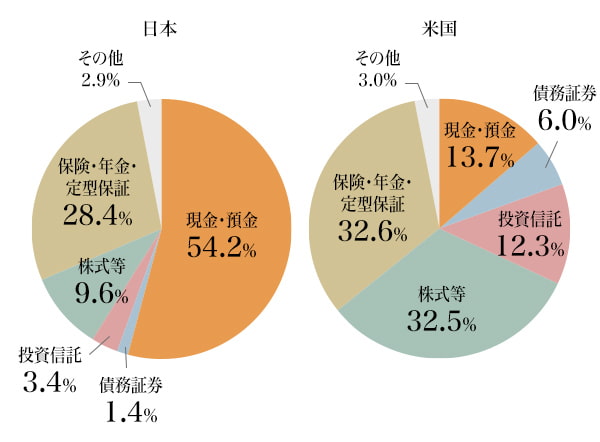

アメリカ人は、預金はたったの13.7%です。

それに比べて、日本は、54%が預金です。

預金は、増えません。

もう元本そのままってことですよね。

100万円を預けても、1年後には、10円しか増えないんですから。

中田のYoutube大学で言ってましたね。

どジャイアンだって。

貸してあげているのに、そのお礼が10円って。

しかし世の中はどんどん物価上昇していきます。

税金も増えるばかりです。

どうやって生活費を捻出するのか。

非常に困ったことになりますよね。

みなさん、気付きましょう!