以前、消費税が8%から10%に上がった時に、この2%で大騒ぎしている人は、マネーリテラシーがない人達だというコメントをツイッターで呟いたことがあります。

消費税が徐々に上がってくること自体に違和感というか、真綿で首を絞められているのではとの嫌な感覚はありますが、このペースだと、特に問題ないのではと思っています。

そんなコメントについて、最近コメントがありました。

コメントいただけるのは非常に嬉しいです。

それが反対の意見でも。

個人の意見だけでは、知らないこともあるだろうし、同じ考えではない人の考えは役に立ちますから。

- Twitterで呟いたこと

- このつぶやきに対するコメント

- 生活する上での2%

- 日銀のインフレ目標2%

- デフレは悪い?

- だから今後日本はインフレを目指す

- しかし国民にお金は回ってこないぞ

- では国民はどうすれば良いのか

- Twitterのコメントの続き

- 問題は日本人の金銭感覚と教育の遅れ

- Docomoのポイント投資

Twitterで呟いたこと

もう結構前なので、私自身も忘れていました。

内容は以下のようなものです。

「消費税増税で景気減速って。たかだか2%程度なのに。それほど国民のマネーリテラシーは低いということか。実際どれほど家計に影響が出たのか?それをカバーする対策はしたのか?」

みたいな。

これはかなり前の呟きですね。

正直2%っていうのは、非常に小さくて、本来は特に影響はないと思っています。

それよりは心情というか、メディアの煽りも含めてですが、もっと電卓持って叩いてみるのもいいんじゃないかということも込めてのことだと思っています。

このつぶやきに対するコメント

もちろん、詳しくは書けませんが。

内容としては、生活が苦しい人も多いので、この2%でとどめを刺されたと。

上がったのは消費税だけではなく、色々国民負担も増えていますよってことでした。

下のところは当然理解しています。

何かと法改正とか言って、値上がりしているのは確かですよね。

なかなか調べてみないと、どう変わったのか気づかない場合もありますしね。

最近の労働者減少に伴い、人件費が上がってきたというのもあるし、高齢者が増えたことにより事務手続きが増えたというのもあるかもしれません。

インフレ目標2%を掲げ、企業に給料アップを求めている政府が率先して、公務員の給与をあげようとして、あげているのかもしれません。→ここはあくまで想像です。

しかし、一つ目については、2%でとどめを刺すって。

これはどういうことかと。

生活する上での2%

では、この2%がギリギリの生活をしている人にとどめをさしたのか。

2%。

1,000円の2%は、20円です。

10,000円の2%は、200円です。

もちろん今まで8%だったのが、10%になるということで、1,000円で80円が100円になったということはあります。

しかし、今までは80円は払っていたということです。

急に100円を余分に払うとなると、それは負担でしょう。

ただ、差はというと、20円となります。

スーパーなどで買い物をする。

だいたい2千円とか3千円ぐらいですか。

となると、今までより余計に払うのは、40円から60円程度。

これはすごく負担と思うのか。

それとも、工夫次第で全然まかなえる範囲なのか。

日銀のインフレ目標2%

日銀は2%のインフレ目標を掲げています。

2%のインフレ。

簡単にいうと、年間物価が2%上がるということです。

もちろん、上がる商品と上がらない商品とありますが、大雑把にいうとそういうことです。

インフレって、物の値段が上がるということで、一般的には悪いイメージがひょっとしてあるかもしれません。

だって、よくおばちゃんたちが「また、値段上がったわね。いややわ。」って話を結構聞きますよね。

聞くというか、言ってそうって感じですが。

しかし、少し経済を勉強するとインフレが経済にとっていいということがわかります。

まぁ、悪いインフレというのもあり、物の値段が上がるからいいのかって、単純には言えないところもあるんですが。

もちろん日銀は、いいインフレを目指しています。

デフレは悪い?

インフレの反対はデフレです。

物の値段がどんどん下がっていくことです。

聞くと、デフレの方が圧倒的にいいじゃんって感じるかもしれません。

しかし、消費者だって、別のところではサラリーマンです。

物の値段が下がるというのは、企業の利益も減るということになります。

そうなると、社員の給与を減らしたり、事業を縮小したり、人員を削減したりします。

最終的に値段が下がって喜んでいた消費者に、後ろから頭を殴られるような感じで、戻ってきます。

給与が減ると、お金も使わなくなる。

ものが売れないので、さらに値下げする。

これがデフレスパイラルという負の連鎖なんです。

デフレは、経済を衰退させていくんですよ。

だから、経済学者は、デフレは絶対ダメだと声高く叫んでいるのです。

↓ 上念氏の動画

だから今後日本はインフレを目指す

だから日本は今後、インフレを目指すんです。

物の値段は上がっていくんです。

その代わり、企業が利益を出しやすくなり、会社員の給与も増える。

増えると、消費が増え、さらに企業が利益を出し、それが世の中に回っていくという。

これが理想なんですよね。

だから、消費税が2%上がった。

経済が悪くなる。

わーわーと騒いでいる人は、もう少し冷静になって考えた方がいいと。

しかし国民にお金は回ってこないぞ

先に言ったシナリオは、あくまで理想です。

こうなればいいなっていう。

だから、政府も企業に対して、給与上げなさいよ!ってしきりに言ってますよね。

内部留保として蓄えてばかりいないで。って。

皮肉なことに、内部留保を蓄えていたおかげで、コロナ禍で生き延びた企業も多くあったと思いますが。

インフレで、物の値段が上がると、企業の利益になる。

そして社員の給与が上がり、それが市場に流れてくる。

それが理想なんですが、企業はなかなか給与を上げません。

なぜでしょうか。

そりゃそうでしょう。

給与あげると、業績が悪くなったときに下げれないから。

日本企業って、社員に優しいから、一度給与を上げるとなかなか下げれないんですよね。

下手に下げると、労組に駆け込まれてしまいますからね。

一時金、ボーナスで、業績にあった支給をするところは多いでしょうけど。

しかし、40代とかはボーナスが上がると、家のローンに消えていってしまいますからね。

ただ、その代わり、日本の企業は社員をそんな簡単にクビにしないのです。

給与を簡単にあげない代わりに、社員を大切にしているのです。

では国民はどうすれば良いのか

結局、じゃどうすればいいんだってことになりますよね。

それが投資なんです。

投資は、投機でもなくギャンブルでもありませんよ。

うまくやれば資産はゆっくりと増えていきます。

当然、下手なことすれば減る可能性もありますが。

株価は、安倍内閣発足時は、1万円切ってました。

それがアベノミクスで3倍近くなりました。

100万円を投資していたら、単純に今3倍になっているということです。

株価を上げるために経済頑張ってきました。

株価を上げたって、得をするのは富裕層だけやんって。

いやいや、株って誰でも買えますよ。

株が怖かったら、投資信託でもいいんですよ。

勝手に分散投資してくれますから。

投資でリスクを減らす方法は3つあります。

1.分散投資

一つのものに集中して投資しないで銘柄、時間、地域を分散させる。

2.長期投資

時間が長ければ長いほど、緩やかに上昇していきます。

複利の効果も時間が長ければ、長いほど有効になってきます。

3.余裕資金での運用

投資は、長い時間かけて行うものなので、余剰資金を使います。

来年使う予定のお金とか、ある時期に使うお金というのは、投資に回してはいけません。

景気は、波打ってますから、その時に上がっているのか下がっているのかわかりませんから。

基本的には上記の3つですが、あと注意が必要なのは、絶対金融機関に相談して買わないこと。

これも絶対です。

彼らは、手数料で利益を出すビジネスモデルですから。

売買が多いほど儲かるのです。

長期投資とは相反するんです。

金融機関に勧められて購入した投資信託の約50%は損益がマイナスだそうです。

株に投資する場合には、上記の分散という意味で、投資信託をお勧めします。

日本企業だと、ひふみ投信なんかは非常に堅調に推移しています。

Twitterのコメントの続き

話は戻りますが、Twitterで、日銀がインフレ目標2%を掲げている以上、今後はどうしても物の値段は上がってきますよ。

だから、国民はマネーリテラシーを鍛えて、自分で自分の資産を増やすようにしていかないとダメですよ。

株は誰でも買えますから、勉強して投資するのがいいですって。

返しました。

すると返ってきたコメントは。

「16円でうどんを食べて生活している人もいます。

株が買える人ばかりではありません。それはあなたが裕福だからでしょ。」

と。。。

うーん、そもそも16円のうどん食べて生活している人って、最初のコメントからすると、消費税2%関係ないんじゃないですかって。

16円の2%って。。。

それに、確かにそのような人がいるかもしれないけど、そこまでの人のことを考えて、Twitterはできません。

「今週は、少し頑張って、ステーキ食べたぞ!」

「あなたは、16円のうどんを食べて生活する人のことを考えたことがありますか?ステーキ食べれるのはあなたが裕福だからでしょ。」って。

こんな感じのことですよね。

株は誰でも買えます。

数万円から買える銘柄もありますから。

投資信託なら100円からでも購入できます。

私は、政府が頑張って株価を上げたのは、国民全体にいき渡らせる本当にいいことだったと思います。

格差社会を生んだという非難をする人がいますが、それはやはりマネーリテラシーの差なんですよね。

それは必要というか、仕方ない格差なんです。

教育は平等ですから。

問題は日本人の金銭感覚と教育の遅れ

アメリカ人の老人と日本人の老人の資産は、結構差がついています。

現役時代、ほぼ同じ程度の給与をもらっていても、老後の資産にはかなりの差があります。

これはもうここまできたらお分かりですかね。

投資しているかどうかです。

アメリカ人は、約50%の人が投資しています。

日本人は、わずか15%程度です。

アメリカでは、教育の一環として経済もしっかりと学ぶそうです。

学校によっては株の売買の仕方も教えるところがあるとか。

日本はどうかというと。

いまだに投資をギャンブルと勘違いしている人が多いですね。

株で儲けている人は、ずるい人だとか、まともな人じゃないとか。

なんなんでしょうね。

政府は、アベノミクスで経済を活性化する!って宣言した時に、同時に教育として経済について、投資について学ばすべきだったんですよね。

学生に教えても、十分だったと思います。

このブログでも書いていますが、新人の時から長期運用で投資していれば、定年後に一億資産も夢ではないですから。

複利効果がすごいですから。

コロナ禍とか、リーマンショック。

色々不況がありましたが、グラフをきちんと見ると、そのごは回復してますから。

一番ダメなのが、不況時に下がったからといって、売却してしまうこと。

これが1番ダメなパターンです。

じっと持っておくんです。

いつか上がると。

もちろん個別銘柄は単純にそうはいかないかもしれませんが。

私は、昔から日産自動車を持っていましたが、日産自動車の衰退について、結構売却しました。

分散投資で、日産自動車の比率なんてしれてるんで、ほぼ資産には影響ありませんが。

投資信託なんて、それ以上に大きくあがっていますからね。

株価が上がり、保有している資産が増えると、資産効果により景気はさらに上がっていたでしょう。

それができないのが日本の辛いところですね。

Twitterのコメント読んで、やはりあまり浸透していないなって。

投資は富裕層しかできないんだっていう考え。

これは明らかに勉強不足ですから。

投資信託の積み立てでもいいんですよ。

Docomoのポイント投資

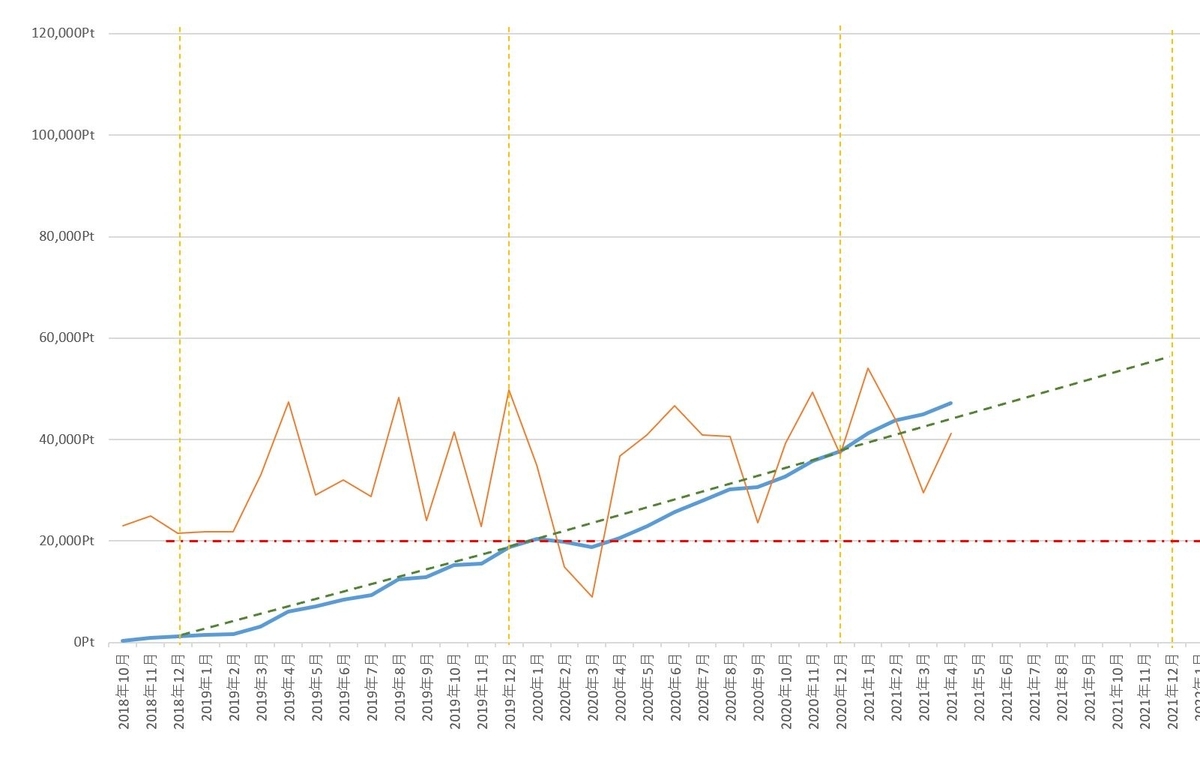

100円から投資ということで言うと、私はDocomoのポイント投資をしています。

これはdポイントを100ポイント単位で投資に回すことができます。

100ポイント貯まったら、即投資に回しています。

2018年の10月から開始しています。

今は、47,000ポイントまで増えています。

運用益は、8,571ポイントです。

2年と半年程度で、8,571ポイントです。

d払いや、docomoカードでの支払い時につくポイントだけですからね。

たったこれだけのことでも、しっかりと増やすことができるんです。

こういうのはいかにアンテナをはり、情報をキャッチするか。

投資を理解し、複利を活用するか。

Twitterのコメントについては、私がコメントした後、ブロックされてしまいました。

多分、投資については、もう遺伝子的に受け付けない、そういう人なのかな。

仕方ないです。