コロナ禍の中で、投資信託の運用益が結構すごいことになってる。

改めて見ると、すごいことになっています。

ちょうど一年前と言うと、コロナが蔓延し、緊急事態宣言が出ていた時ぐらいですね。

市場も結構大きく下落していました。

そこから、徐々に市場は回復してきましたが、改めて、ここ1年の伸びを見てみると、すごいことになっていました。

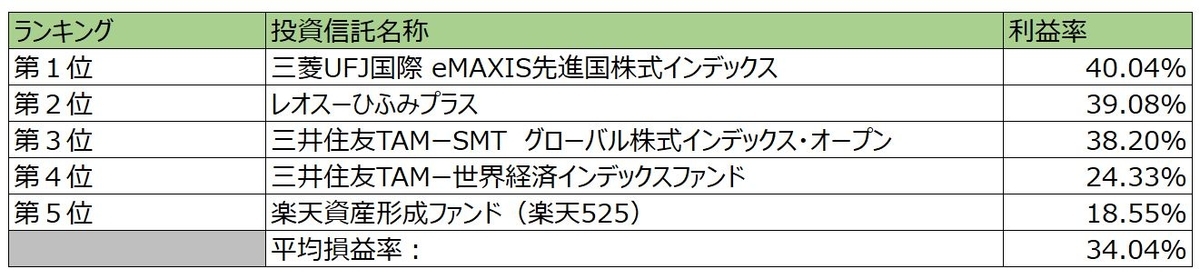

保有している投資信託

これは以前、このブログの載せた私が保有している投資信託の運用益ランキングです。

これは、購入時からの利益率です。

すでに34%いっています。

特に運用益がいいのが、三菱UFJ国際 eMAXIS先進国株式インデックスです。

その次が、レオスキャピタルのひふみプラスです。

この5つの投資信託で、いくらの運用益がでているか。

過去1年の評価額の推移

さて、では、今から過去1年を振り返って、評価額の推移をみてみましょう。¥

2020年の5月は、¥1,060,000でした。

それが、直近では、¥2,100,000となっています。

じつにこの1年間で、104万増えています。

もちろん、この中には、毎月の積立分(¥10,000/月 ¥120,000/年)も含まれているし、スポット購入分も含んでいます。

スポット購入分としては、約¥380,000が相当します。

となると、運用で増えた額はと言うと、¥540,000となりますね。

これで総額が、いつも公表しているのと異なるのは、いわゆるへそくりを投資信託の一部として運用しているからです。

この投資信託のうちの一部は、まぁ、一種のへそくりとなっています。

お勧めする投資信託の投資

これを見てみると、投資信託は、いい投資だと思いますね。

個別銘柄を決めて、株を購入するというのは、やはり難しいですよね。

当然、投資信託も7,000本以上あり、どれを買うかは迷うところなんですが、ネットを調べてみると、いろんな人が実績を載せています。

それを参考にするのもいいと思いますね。

投資信託で運用するメリットと言うのは、結構あります。

少し上げてみましょうか。

1.少額から始められる

株式投資だと、株価に応じた金額を用意する必要があります。

基本100株単位なので、株価が1,000円だと、購入額は10万となります。

単元株があったり、外国株式だと、もっと安く購入する方法もありますが、投資信託は、100円から買うことも可能です。

2.基本的にほったらかし

株式投資だと、やはり日々の株価変動が気になったり、損切りも意識する必要があるかもしれません。

逆に利確のタイミングも、難しいですよね。

しかし、投資信託は、基本ほったらかしでいいです。

もし、一時的にお金が必要な時には、その分だけ売却すればいいし。

もし余剰資金があれば、追加で購入することもできます。

3.グローバル投資ができる

日本経済だけ見ると、投資って少し不安になりますよね。

日本経済、この先大丈夫なんだろうかって。

経済番組とか見てても、日本経済だけ置き去りにされている感じもします。

少子高齢化も進み、経済がどんどん衰退していくんではないかと、何かと不安にもなります。

引き換え、海外。

特にアメリカなどは、今後も伸びていく可能性が大きいですね。

と言う時に、アメリカの企業の株を買うと言っても、どこを買えばいいか迷いますが、投資信託であれば、世界経済のインデックス投資などに投資すれば、勝手にグローバル投資が可能です。

保有している5つの投資信託のうち、3つはグローバル投資となっています。

見てもわかるように、非常に運用益はいいです。

ひふみ投信も頑張っていますが、藤野さん率いるファンドマネージャーの頑張りによるところでしょうね。

4.分散投資ができる

これは、グローバル投資と似たようなことで、また投資の鉄則でもあります。

個別銘柄への投資は、企業を意識できる反面、難しいですよね。

従って、勝手に分散投資できる投資信託は、非常にいい投資となります。

リスク分散が簡単に可能ですから。

絶対買ってはいけない投資信託

投資信託は、本当にたくさんあります。

約7,000本ぐらい。

いや、もっとあるのかな。

なかなか検索しても、今やどのくらいあるのかもわかりません。

当然、期間限定の投資信託もあるので、期限が来れば無くなります。

ということで、何千本とある投資信託の中から何を選べばいいのか。

と考える前に、逆にどんな投資信託は買ったらダメなのか。

それを少し考えてみたいと思います。

1.毎月配当型の投資信託

投資信託って、長期保有での長期運用がいいというのは、先ほど書きました。

しかし、この毎月配当型の投資信託は、毎月配当金を保有者に還元しますが、それは利益が出ていようがいまいが支払われるので、非常に危険です。

だって、損失が出ている月でも、配当を支払おうとすると、損失が出ている保有している商品を売らないといけなくなりますから。

普通はそんな時は、じっと我慢です。

また、波が来て上がる時があるんだから。

ということで、徐々に痩せ細っていく危険な投資信託です。

もちろん、運用しながら、お小遣いをもらう感覚で、上記のことを納得の上であれば問題ありませんが。

お年寄りが、ほったらかしてても、もったいないから運用しながら、そこから一定額の小遣いを毎月もらいたいっていう方法はありかと思います。

2.金融機関に勧められる投資信託

このブログで何度も言っていることですね。

金融機関は何で利益を出しているか。

それが分かれば、買ったらダメっていうのがわかります。

要するに、手数料で儲けているので、中身がいいとかそういうのは関係ないんです。

そしてノルマがありますから、会社からこれを売れ!って言われたのをせっせと売っているんです。

こんな投資信託がいいわけない。

で、挙げ句の果てには、もっといい商品がありますよって、次の商品を売りにくるんです。

そもそも長期運用が鉄則の投資信託にもかかわらず、次から次へと商品を持ってくる金融機関なんか信用できるわけないんですよ。

絶対金融機関が勧める投資信託は買ったらダメです。

3.テーマ型の投資信託

まぁ、投資信託にもいろいろあって、テーマを絞ってる物もあります。

しかし、投資信託って、長期保有での長期運用ですので、そのテーマがどのくらい長く続くかによります。

それってなかなか難しいですよね。

電気自動車とか、AIなんかは、問題ないとは思いますが、今少し流行ってるようなテーマのものは、少し避けた方がいいかもしれませんね。

先取りということで、今後すごくブームになるテーマもあるでしょうが、それはちょっとギャンブルっぽくなりますから。

4.資産が流出している投資信託

投資信託には純資産総額があります。

それを長期で見て、資産が減っていっている投資信託は危険かもしれません。

多くの投資家が引き上げているってことですから。

5年ぐらいのスパンで見ると結構わかりやすいかもしれませんね。

ちなみにひふみ投信は、5年ぐらいのスパンで見ると、少し下落しているように見えます。

しかし、これは問題とは考えていません。

なぜなら、一時ひふみ投信がメディアに紹介され、その時にかなり多くの投資家が購入したからです。

その中には、思うように上がらなくて、なんだ!っていうことで早々に諦めて売却した人もいるでしょう。

今は、そういった投資家が離れていき、普通に藤野英人氏を信頼して、預けているという人が多くなっていますから。

これは問題ないと思っています。

現に、ひふみ投信では、40%近い運用益を叩き出してくれていますからね。

全く問題ないです。

ということで、4つの買ったらダメだと思う投資信託をあげてみました。

用途によっては、もちろん買うという選択肢もありです。

上記理由は、もう本当に一般的で平均的なものとなります。

だって、中には本当に顧客のことを真摯に考えて、良い投資信託を勧めてくれる銀行員さんもいるかもしれませんからね。

頭から、疑うというのも少し考えものです。

迷っているならこの本を読め!

本当にこの本を読んだことにより、投資信託に目覚めたと言っても過言ではない本です。

一度は読んでいただきたいなって思いますね。

迷ったら、まずこの本を読んでください。

投資信託を紹介されていますが、口座を持っている証券会社で売っていない商品もあります。

しかし、そんな時でも、この本に書いている条件で、検索することにより、似たような商品を選ぶことができます。

その辺はご安心を。