投資信託については、毎週土曜日にこのブログで公表しています。

最近特に、投資に関する問題が多く報道されていて、また投資に対する見方が変わってきてるのかなって。

投資信託の運用実績の公表は、もうだいぶん前から行ってるんですが、では、推移はどうかというところが見えづらいかなって。

日本の経済の行方は、非常に厳しいでしょう。

個人的には、ジム・ロジャース氏の言葉を鵜呑みにする気もないですが。

しかし、状況を見ていると、不安しかないですよ。

円安は落ち着いてきてるけど、今度も日本は、賃金は上がらないのに、物価だけ上がるという、国民にとって厳しい状況になりそうだな。

うん、まさにその通りだと思う。

日本ブランドの衰退、少子高齢化、日本企業の非生産性。

どれを見ても好材料は見当たらない気がするね。

このブログでは、以下を推奨しています。

投資のやり方としては、長期投資や分散投資、余剰資金での投資とを推奨していますが、それは基本中の基本です。

上記の推奨事項は、プラスとしての推奨ですね。

インデクス投資信託への積立投資

これは、もう投資系Youtuberがこぞって動画にあげているので、わざわざ説明も不要なぐらいですね。

投資信託って、日本で発売されているものだけで、6千本とか7千本とか言われています。

まぁ、期限付きやトレンドを追ったものもたくさんあり、実際それ以上あるかもしれません。

2018年に上記の発表がありました。

これはいわゆる金融機関の窓口や、営業マンにより買わされた投資信託がいかに多いかを物語るものでしたね。

銀行は、お金を融資し、その金利を利益とする一種の営業形態をとっていますが、長い間、ディスインフレーション状態の中で、企業は内部留保を増やし、銀行からの融資を控える傾向にありました。

そのため金利収入が低下したため、新たな収入源として、手数料商売を導入しました。

そう、投資信託を発売することにより、販売手数料を得るのです。

でも、投資信託は、信託会社が運用します。銀行は運用しません。

要するに、その投資信託が良い商品かどうかは全く関係なく、手数料が取りやすい。

変え変えさせやすいものを売るんです。

ほんとうににひどいな。

結局銀行の利益しか考えてないのか。

まぁ、しかたない面もあるけどね。

銀行も社員を食わせていかないとあかんからね。

もう銀行の役割が終わりつつあるというのもありそうだけど。

国民にとっては、住宅関係の融資(住宅ローンなど)として利用する機会はあるでしょうが、今ほどの銀行は不要でしょう。

スタートアップ企業としても、融資基準が曖昧で判断に時間がかかる銀行よりも、クラウドファンディングで資金を集める方がよかったらします。

本来企業は、銀行から融資を受けて、設備投資をし、拡張させていくべきなんでしょうが、そのような元気のある企業は減ってきています。

そりゃ、ゴールが「社長になること!」という日本思想では、何もしないくて現状維持に努める経営者が増えることは仕方ないでしょう。

話は外れてしまいましたが、そんな銀行から購入している投資信託で損を出すというのは、もう当然でしょ。って。

もう、キッパリ言うと。

米国株式インデクス投資信託、もしくは全世界市場インデクス投資信託に、積立投資をしなさい!

もうずばりこれでしょう。

おいおい、いいのか?

最近は、アメリカの経済も景気後退に入ったという報道もあるし。

世界経済もウクライナ問題とか欧州の景気後退懸念もあるし。

景気後退局面は、今までもあったよな。

ぶっちゃけ10年ごとに起きてると言ってもいいぐらい。

長期目線で見ると、その不景気局面の後は、それを超えるぐらい上がってる。

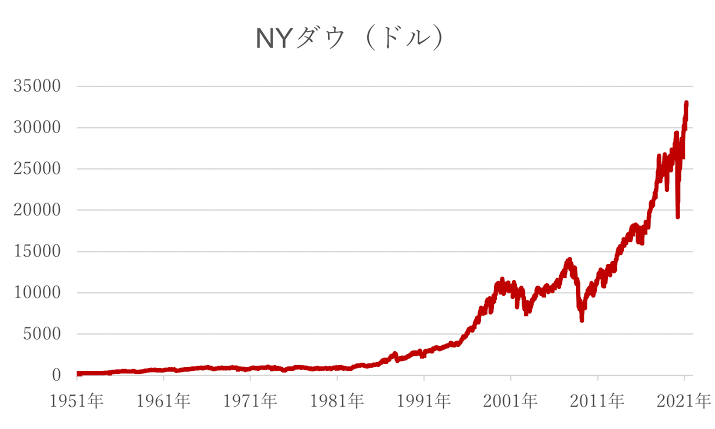

NYダウ工業株価平均のグラフですが、何度か下落したり、なかなか上がらない時期はあります。

しかし、長い目で見れば上がってますよね。

でも、これから上がるとはわからないだろ。

経済は、労働人口や消費人口に影響を受けると考えています。

先進国では、逆に人口オーナス(人口増加により、経済に悪影響を及ぼす)も問題になっていますが、世界規模で見ると、今後人口は増え、人口ボーナス(人口増加が経済にプラスに働く)となっていくでしょう。

アメリカは、確かに人口オーナスに突入していますが、アメリカ企業は元気です。

市場が世界ですから。

日本企業のように、対象が日本国内だけだと、すごく限られた市場となりますが、アメリカは常に世界に向けて商売しています。

注:オーナス(onus)という単語は「負担・重荷」を意味する。すなわち従属人口が生産年齢人口を超え、人口構成が経済にとって負担となっている状態を意味する。

アメリカの国だけを見ると、程度は違えど、日本と同じ問題があると見えるんですが、企業を見ると違います。

今後、インドやアフリカ対陸で、人口は増加していくでしょう。

外国市場への投資

インデクス投資とずれてしまいましたが、個別銘柄は選定が難しいし、企業ごとで見ると、成功する企業と失敗する企業があるので、推奨しません。

そんな企業を選定する能力は、普通ありません。

だから、インデクス投資信託を推奨するんです。

日本の将来を考えると、本当に悲しくなります。

なんでしょうか。

ニュースを見ても、本当に大丈夫かって。

政治を見ても、それ以外のニュースを見ても。

メディアの質がかなり低いっていうのが問題だと思いますが、そのメディアが流す情報を鵜呑みにする国民が助長しているのは確かです。

確かに、内容は幼稚だなって思うが。それほど問題か?

問題は、視聴率重視で、煽ってるというのと、スポンサーにより内容を変えてるということ。

コメンテーターも問題。素人がいかにも国民と同じ!という感じで間違ったコメントする。

それを国民が鵜呑みにしてる。

メガバンクがスポンサーになっている番組は、マイナス金利を否定する。

視聴率が取れるということで、コロナの後遺症を大げさに報道する。

面白いのが、メディア側に一貫した思想がないことだろう。

同じテレビ局で、コロナの後遺症について大きく報道し、コロナの不安を煽る。

その一方、コロナ患者、コロナの不安に駆られた患者が殺到することで、コロナ以外の病気で緊急事態になった人が、病院に断られたことを大々的に報道する。

不安を煽っておいて、その大きくなった不安のせいで起こる事例をまた報道する。

安倍総理の国葬について、国民の税金が使われることに反対する国民が、無能で何もできない、収入がなくなった落ち目タレントに投票し、多額の税金を議員報酬として与えることには何も言わない。

この矛盾に気がつかない国民とメディア。

議員報酬は、大体2,000万円。

そこに文通費として月100万円。

党に所属していると、党からも飲食費名目などでもらえ、一般的な国会議員でも、4,000万円近い報酬をもらえるそうです。

そりゃ、落ち目でテレビなどメディアに出なくなったタレントが、その知名度で議員目指すわな。

女性だと、母親。子育て。なんやかんやって。

で、当選して何したの?

そういうタレント議員を埋め出しておいて、政府批判か?

もちろん、タレント議員に投票している人と、政府を批判している人は違うっていうのもわかるが、国全体を見ると、アホな国民だなって。

いや、日本国民がアホなんではなく、基本的に、「世論はあほだ!」

これはもう識者の中ではほぼ常識だろう。

テレビではなかなか言えないけど、限られたメディアでは、結構みんな言ってる。

なんかすぐ脱線してしまいますが。

ということで、日本は残念なので、外国資産に投資をするのがいいと考えています。

おすすめは、先ほどいった、S&P500インデクス投資信託、世界市場インデクス投資信託。

あと、少しづつドルを購入しておくのもいいかもしれませんね。

ドルの購入には、FXがおすすめです。

手数料が安いですからね。

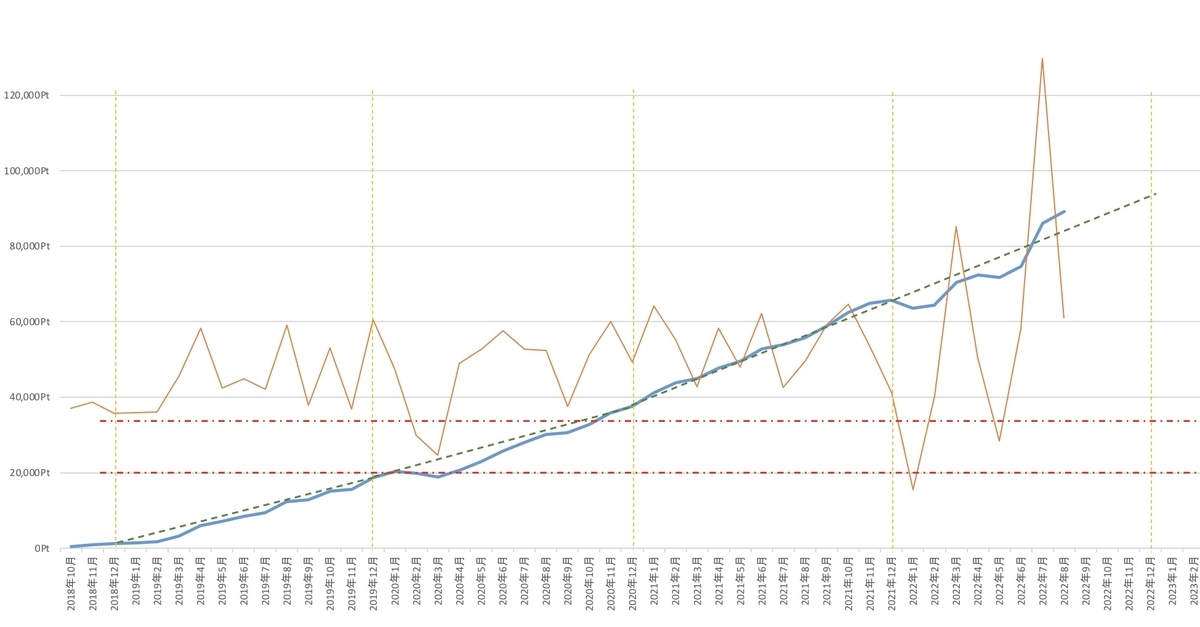

投資信託の推移

さて、では、私が運用している投資信託の推移をグラフで見て見ましょうか。

ちょっとわかり辛いので説明しますね。

黄色の線は、利回りを示しています。

赤線が評価額となります。

点線が、目標利回りでの目標額となります。

青の線は、純投資額となります。

グラフで一時、ガクッと減っているのは、どうしても必要な出費があり、売却したからです。

2021年は、基本上昇基調でしたが、スポットとして100万円を入れたので、その分急上昇しています。

2020年の初期、コロナで市場全体が下落した時に、目標とする金額を下回りましたが、その後復活しています。

その時には、純投資額ですら下回ってますね。

でも、復活しています。

このグラフを見ていただくと、長期の積立投資がいかに効果的かわかってもらえましたか。

コロナで大きく下落した時も、当然パニックにならず、ひたすら積立をしていました。

そのおかげで今でも目標以上の利回りで利益を生み出してくれています。

全体で22%の利益を出しています。

docomoポイント投資

いろんなことに投資する。

その一例として、docomoポイント投資があります。

チリも積もればってやつで、もう結構増えています。

青線が、ポイントです。

点線は、今までの実績をもとにした目標です。

波打っている線は、月単位の損益ですね。

投資を始めて、約3年で、今の評価額は9万円弱です。

スマホは、docomoで、dカードゴールドを使ってるので、ポイントが結構貯まります。

ゴールドということで、年間費が1万円とかかりますが、年間約3万ポイントが増えていっているので、軽くペイできています。

いろんな収入源を確保すること

今回は投資信託とは、別のdocomoポイント投資の運用実績についても書きました。

こんな感じで、収入源というか、いろんな投資をすることは、いいことだと思いますね。

docomoポイントは、買い物にも使えるし、スマホの購入費にも使えます。

今3年目ですが、運用利回りは20%を超えています。

何もしなくても3年で、1万8000ポイントが増えたということになります。

色々と興味を持ち、手を出しているんですが、失敗もあります。

従って、注意点としては、最初は少額からすることです。

で、合わないとか思ったら、すぐに手を引くことが大切です。

今はループイフダンという、FXの自動売買ツールをやっていますが、以前は他の自動売買ツールをいくつか試したことがあります。

多くの自動売買ツールで、結構損を出しました。

本当は、1年とか長い目で見れば利益が出ていたかもしれませんが、数ヶ月流してみて、利益出なかったら、さっさと撤退していました。

色々試してみると、自分に合った投資先が見つかるかもしれません。

あくまで、主体は、インデクス投資で、少しお試しで色々試してみるのもいいかもしれませんね。

最新5記事